SĂ NU ZICI CĂ NU ȚI-AM SPUS

SĂ NU ZICI CĂ NU ȚI-AM SPUS

Nereguli în derularea achizițiilor, plăți pentru lucrări neconfirmate integral și deficiențe în controlul intern sunt doar o parte dintre concluziile unui audit al Curții de Conturi – Camera de Conturi Bihor la S.C. Administrația Domeniului Public S.A. Oradea, care indică probleme de conformitate în gestionarea fondurilor publice în perioada 2022–2024.

Raportul de audit de conformitate evidențiază abateri de la cadrul legal în mai multe zone sensibile. De la execuția contractelor și evidența contabilă până la organizarea procedurilor interne, conturând imaginea unei activități în care mecanismele de control nu au funcționat eficient pentru prevenirea și corectarea la timp a disfuncționalităților.

Dincolo de impactul financiar punctual, documentul relevă o problemă mai profundă: absența unor filtre administrative funcționale care să prevină derapajele înainte ca acestea să producă efecte.

Plăți pentru lucrări neexecutate

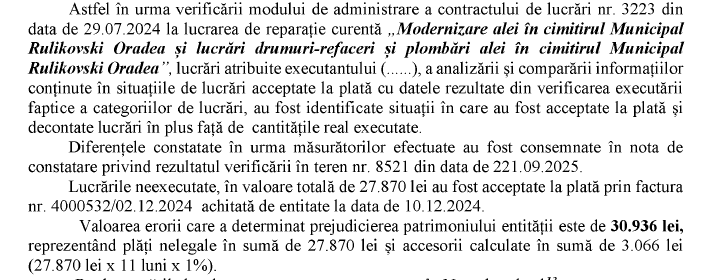

Un prim set de constatări vizează modul în care au fost decontate lucrări de reparații. Curtea de Conturi a identificat situații în care au fost „acceptate la plată și decontate lucrări în plus față de cantitățile real executate”, în cadrul unor lucrări derulate de societate, fără ca raportul să individualizeze un obiectiv distinct.

Prejudiciul total a fost calculat la 30.936 lei, din care 27.870 lei reprezintă contravaloarea lucrărilor neexecutate, iar 3.066 lei accesorii aferente întârzierii.

Situația contravine prevederilor Legii nr. 500/2002 privind finanțele publice, precum și normelor privind angajarea și plata cheltuielilor, fiind încălcate și principiile controlului financiar preventiv.

Auditorii indică drept cauză „neurmărirea corespunzătoare (…) a lucrărilor efectiv realizate”, respectiv lipsa verificărilor în teren și a corelării între documentele justificative și execuția reală.

Deși prejudiciul a fost recuperat integral în timpul auditului, mecanismul care a permis apariția acestuia rămâne relevant: validarea formală a documentelor, în absența unui control efectiv.

Lucrări supraevaluate și servicii IT nefinalizate

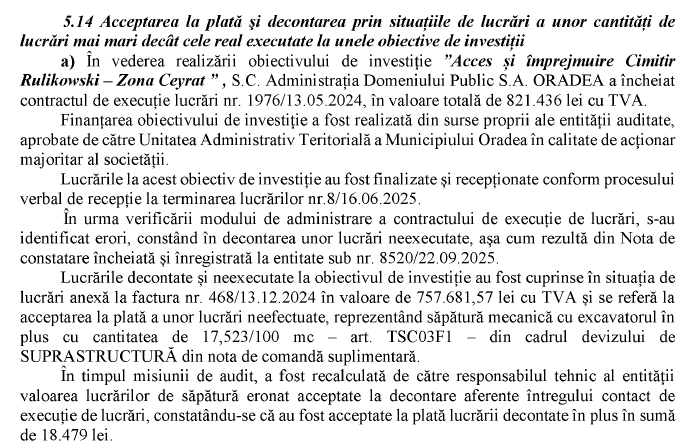

Unul dintre cele mai relevante cazuri punctuale este legat de obiectivul „Acces și împrejmuire Cimitir Rulikowski – Zona Ceyrat”, unde auditorii au constatat diferențe între lucrările decontate și cele efectiv executate.

Valoarea lucrărilor acceptate la plată peste cantitățile reale este de 18.479 lei, ceea ce indică o supraevaluare directă a execuției.

În paralel, un contract distinct pentru servicii IT de migrare a datelor, în valoare de 3.000 euro (14.911 lei), a fost decontat fără ca obligațiile contractuale să fie îndeplinite integral.

Cu accesorii de 4.425 lei, prejudiciul total ajunge la 40.648 lei.

Cazul este relevant nu doar prin valoare, ci și prin tipologia abaterii. Validarea unor lucrări și servicii fără confirmare reală a execuției.

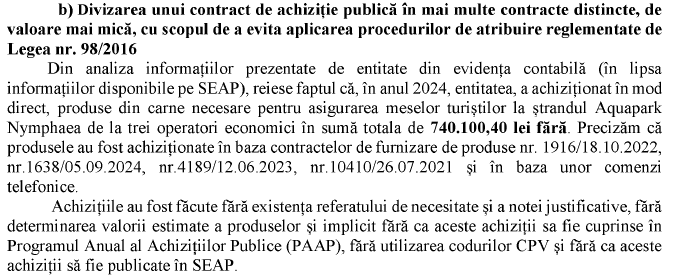

Achiziții publice fragmentate

În zona achizițiilor publice, raportul indică practici care au avut ca efect evitarea procedurilor legale. Curtea de Conturi a constatat încălcarea art. 7 alin. (5) din Legea nr. 98/2016, prin realizarea de achiziții directe pentru produse similare fără cumularea valorilor.

Valoarea totală a acestor achiziții a ajuns la 740.100,40 lei, depășind semnificativ pragul de 270.200 lei, fără aplicarea procedurii simplificate.

Auditorii menționează explicit „divizarea unui contract (…) cu scopul de a evita aplicarea procedurilor de atribuire”.

În practică, produse din aceeași categorie, achiziționate într-un interval apropiat și pentru aceleași necesități, au fost contractate separat, fiecare sub pragul legal, dar care, cumulate, ar fi impus o procedură competitivă.

Achiziții directe peste pragul legal și ocolirea SEAP

O altă abatere semnificativă identificată de Curtea de Conturi vizează utilizarea nelegală a achizițiilor directe și evitarea sistemului electronic de achiziții publice (SEAP), în contradicție cu prevederile art. 7 alin. (7) lit. a) din Legea nr. 98/2016.

Potrivit auditorilor, societatea a efectuat achiziții directe de produse și lucrări care au depășit pragurile legale de 200.000 lei (produse și servicii) și 560.000 lei (lucrări), fără utilizarea catalogului electronic SEAP.

Printre exemplele concrete identificate se numără:

- achiziția de produse „Furnizare cort de aluminiu la Piața Cetate din Oradea”, în valoare de 202.250 lei;

- lucrările pentru obiectivul „Acces și împrejmuire Cimitir Rulikowski – Zona Ceyrat din Oradea”, în valoare de 690.282,54 lei;

- lucrările de „Modernizare alei în Cimitirul Municipal Rulikowski Oradea”, în valoare de 608.447,63 lei.

În toate aceste cazuri, valoarea contractelor a depășit limitele legale pentru achiziții directe, fără ca entitatea să utilizeze procedurile prevăzute de lege sau catalogul electronic SEAP.

Mai mult, auditorii subliniază că, pe întreaga perioadă verificată, entitatea „nu a utilizat deloc catalogul electronic SEAP pentru achizițiile directe”, iar în anul 2023 „nu a publicat nicio notificare de achiziție” pentru contractele atribuite în afara platformei.

Situația contravine și obligației prevăzute de art. 7 alin. (8) din Legea nr. 98/2016, care impune transmiterea trimestrială în SEAP a notificărilor privind achizițiile directe, grupate pe necesități și însoțite de informații esențiale precum obiectul, cantitatea, valoarea și codul CPV.

Prin nerespectarea acestor obligații, entitatea a încălcat și principiul transparenței prevăzut de art. 2 alin. (2) lit. d) din Legea nr. 98/2016, limitând accesul public la informații privind modul de cheltuire a fondurilor.

Auditorii indică drept cauză o aplicare deficitară a cadrului legal și lipsa unor mecanisme interne de verificare care să asigure respectarea procedurilor de achiziție, într-un context în care atribuirea contractelor s-a realizat în afara unor reguli de transparență și concurență.

Lipsa transparenței în SEAP

Pe lângă modul de atribuire, Curtea de Conturi a constatat și deficiențe în ceea ce privește transparența. Administrația Domeniului Public S.A. Oradea nu a respectat obligațiile de publicitate prevăzute de legislația achizițiilor publice, limitând posibilitatea de monitorizare externă a contractelor.

Concret, „nu au fost publicate în SEAP, semestrial, extrase din Programul anual al achizițiilor publice”, iar documentele constatatoare privind îndeplinirea contractelor nu au fost încărcate în sistem.

Auditorii arată că aceste omisiuni vizează mai multe contracte analizate și afectează nu doar transparența, ci și trasabilitatea modului în care au fost derulate și finalizate contractele.

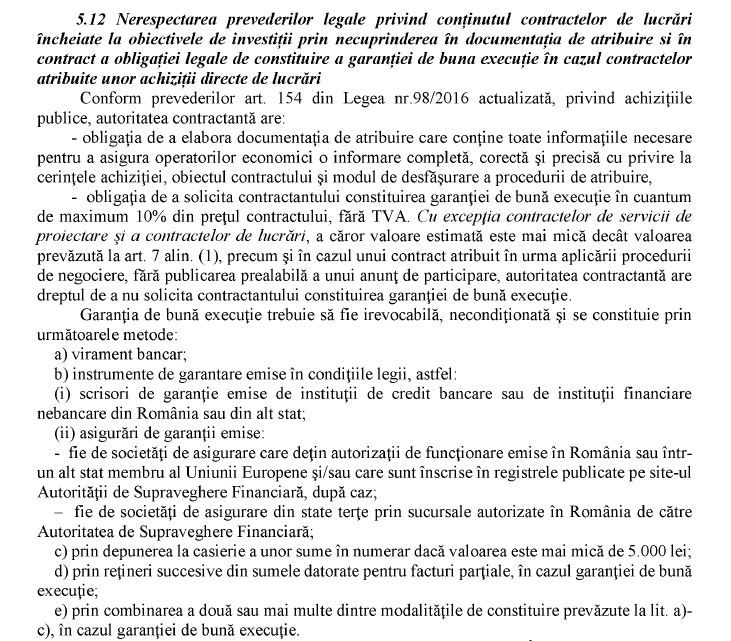

Contracte fără garanții de bună execuție

În cazul unor contracte de lucrări atribuite direct, Curtea de Conturi a constatat lipsa garanției de bună execuție, deși aceasta reprezintă un instrument esențial de protecție financiară.

„Nu a fost inserat niciun articol cu privire la garanția de bună execuție (…) și nu a fost constituită o astfel de garanție”, se arată în raport.

În lipsa acesteia, instituția nu dispune de mecanisme eficiente pentru recuperarea eventualelor prejudicii în cazul unor lucrări necorespunzătoare, ceea ce amplifică riscul financiar și indică deficiențe în întocmirea și verificarea contractelor.

Neconcordanțe în patrimoniu

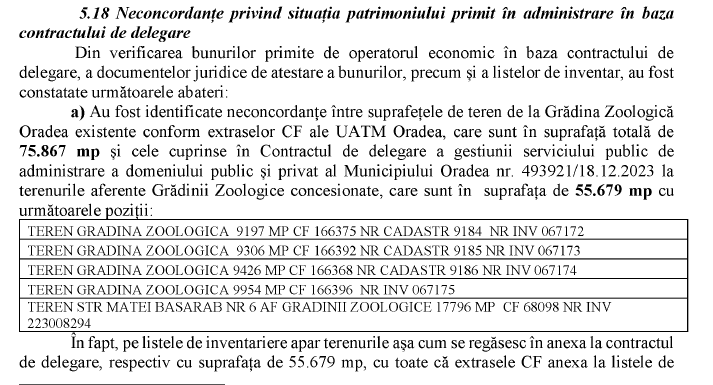

Auditul scoate în evidență și probleme semnificative în evidența patrimoniului. La Grădina Zoologică Oradea, diferența dintre suprafața din acte (75.867 mp) și cea din contractul de delegare (55.679 mp) este una majoră.

Situații similare au fost identificate și la Ștrandul Ioșia, unde diferența depășește 2.000 mp.

În plus, bunuri în valoare de 4.696.978 lei nu au fost incluse în contractul de delegare, iar alte bunuri, în valoare de 828.874 lei, au fost casate fără o corelare clară în evidențele patrimoniale.

Aceste neconcordanțe indică deficiențe în inventariere, actualizarea documentelor și corelarea dintre evidența contabilă și cea juridică.

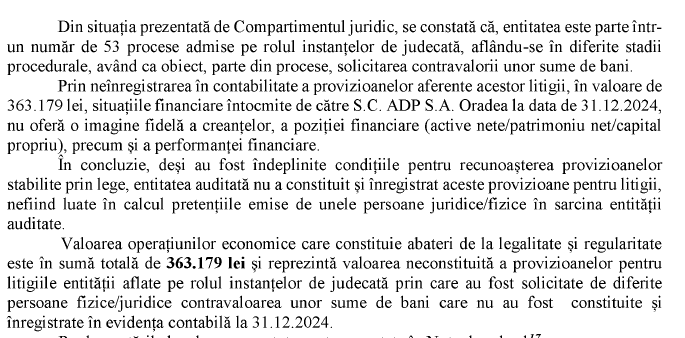

Provizioane neconstituite și erori fiscale

Deși societatea era implicată în 53 de litigii, nu au fost constituite provizioane în valoare de 363.179 lei, contrar prevederilor OMFP nr. 1802/2014 și principiului prudenței. În lipsa acestora, situațiile financiare nu reflectă riscurile reale ale entității.

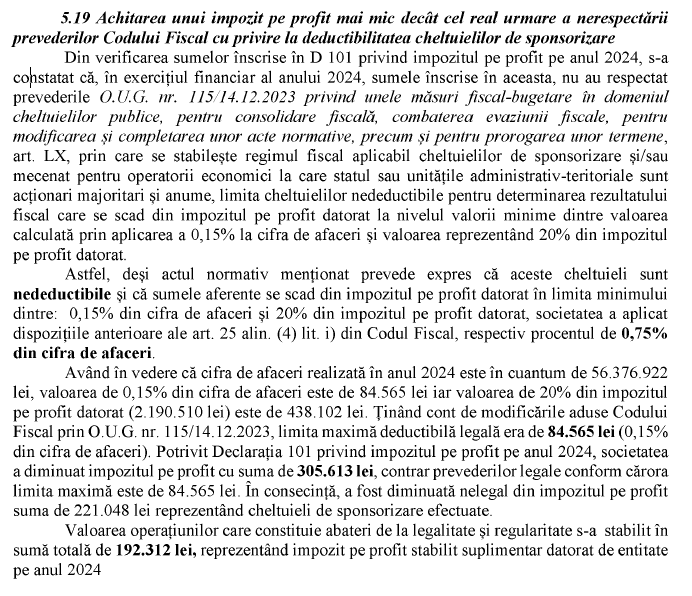

În paralel, auditorii au constatat erori în calculul impozitului pe profit. După corecții, suma datorată a fost stabilită la 192.312 lei, reprezentând impozit pe profit stabilit suplimentar datorat de entitate. Situația indică deficiențe în determinarea rezultatului fiscal și în verificarea datelor înainte de raportare.

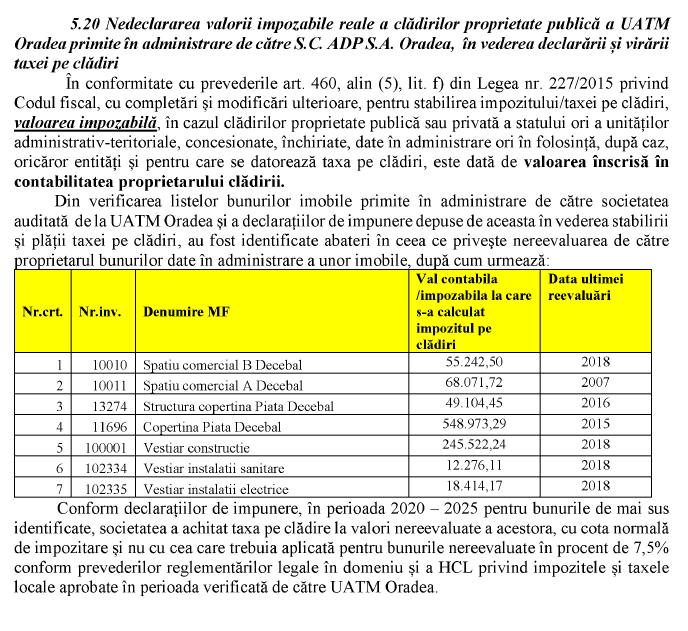

Taxe pe clădiri calculate eronat pentru imobile din patrimoniul public

Auditul Curții de Conturi a identificat și abateri în modul de declarare și calcul al impozitului pe clădiri pentru imobile aflate în administrarea societății, aparținând municipiului Oradea.

Potrivit raportului, societatea nu a declarat și nu a utilizat valoarea impozabilă reală a clădirilor, așa cum este prevăzut de art. 460 alin. (5) lit. f) din Legea nr. 227/2015 privind Codul fiscal, care stabilește că, în cazul bunurilor publice date în administrare, baza de impozitare este valoarea înscrisă în contabilitatea proprietarului.

În urma verificărilor, auditorii au constatat că pentru mai multe imobile nu au fost efectuate reevaluări, iar impozitul a fost calculat la valori istorice, mult sub nivelul real. Printre exemplele concrete se numără:

- Spațiu comercial B Decebal – valoare contabilă 55.242,50 lei, ultima reevaluare în 2018

- Spațiu comercial A Decebal – 68.071,72 lei, reevaluat în 2007

- Structură copertină Piața Decebal – 49.104,45 lei, reevaluare în 2016

- Copertină Piața Decebal – 548.973,29 lei, reevaluare în 2015

- Vestiar construcție – 245.522,24 lei, reevaluare în 2018

- Vestiar instalații sanitare – 12.276,11 lei

- Vestiar instalații electrice – 18.414,17 lei

Pentru aceste imobile, în perioada 2020–2025, societatea a achitat taxa pe clădiri utilizând cota standard de impozitare, în locul cotei majorate de 7,5% aplicabilă bunurilor nereevaluate, conform reglementărilor locale și legislației fiscale.

Abaterea a avut ca efect subevaluarea obligațiilor fiscale datorate bugetului local, fiind generată de lipsa reevaluării periodice a bunurilor și de necorelarea evidențelor contabile cu cerințele fiscale.

Auditorii indică drept cauză neactualizarea valorilor patrimoniale și neaplicarea corectă a prevederilor legale, într-un context în care obligațiile fiscale au fost stabilite pe baze nereale, afectând corectitudinea raportărilor și nivelul veniturilor bugetare.

Control intern formal, nu funcțional

Poate cea mai relevantă concluzie a raportului vizează sistemul de control intern. Curtea de Conturi arată că acesta nu funcționează eficient, fiind afectat de lipsa procedurilor și de neactualizarea celor existente.

„Nu sunt elaborate, aprobate și implementate proceduri operaționale și de sistem”, iar unele documente existente datează din perioada 2013–2017, fără a reflecta realitatea actuală.

În plus, nu există o abordare coerentă privind gestionarea riscurilor, în special în cazul funcțiilor sensibile. În aceste condiții, controlul intern nu a reușit să prevină abaterile, ci doar să le constate ulterior.

Constatările Curții de Conturi conturează un ansamblu de disfuncționalități care afectează atât modul de utilizare a fondurilor publice, cât și organizarea internă a activității la nivelul Administrația Domeniului Public Oradea.

Abaterile identificate, de la plăți nejustificate și achiziții derulate cu nerespectarea cadrului legal, până la neconcordanțe patrimoniale și lipsa unor mecanisme eficiente de control, indică vulnerabilități persistente în procesele administrative și financiare ale societății.

Deși o parte dintre prejudicii au fost recuperate în timpul auditului, raportul subliniază necesitatea unor măsuri corective consistente, orientate nu doar spre remedierea punctuală a deficiențelor, ci și spre consolidarea cadrului procedural și a responsabilităților interne.

Partajează acest conținut: