SĂ NU ZICI CĂ NU ȚI-AM SPUS

SĂ NU ZICI CĂ NU ȚI-AM SPUS

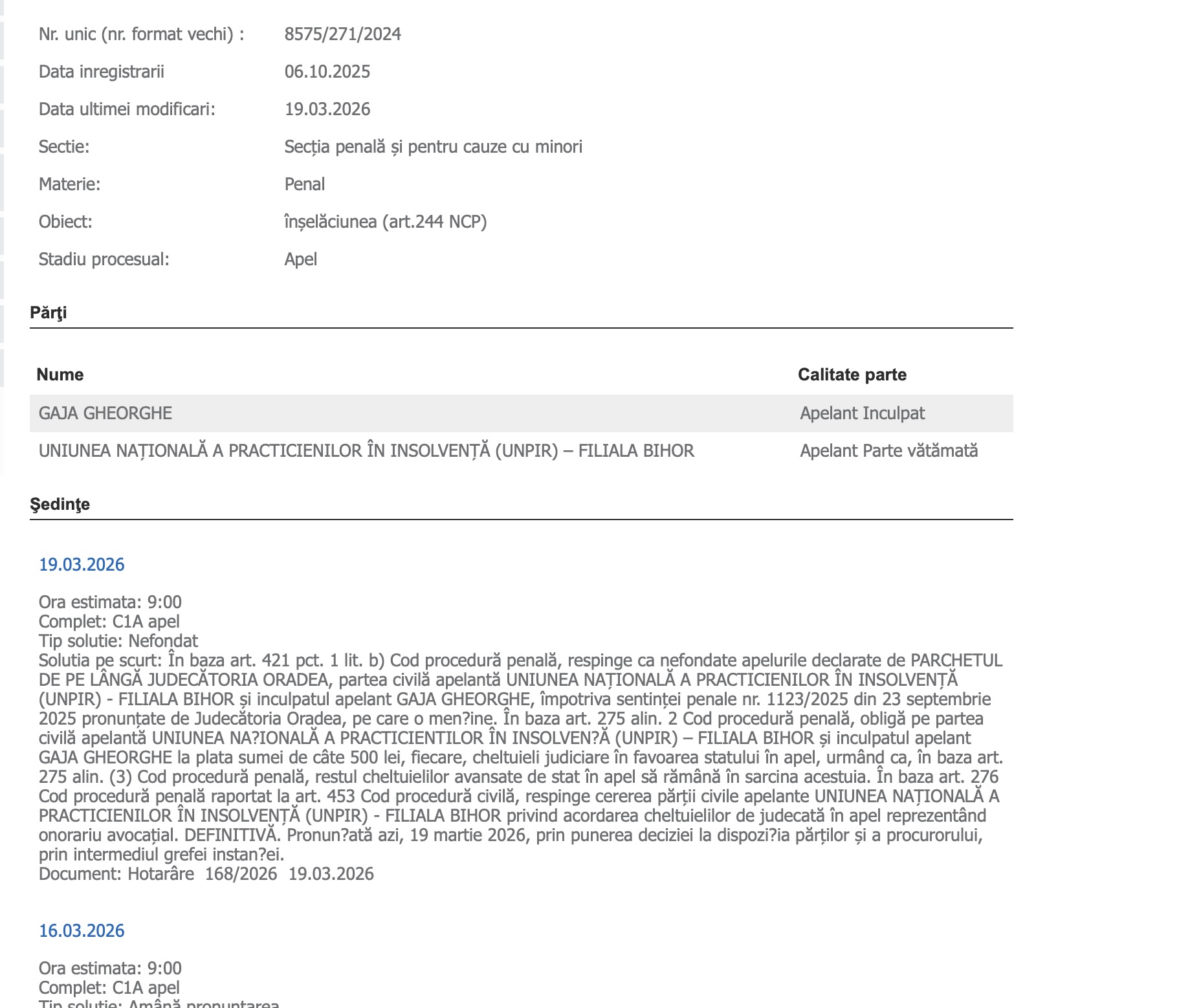

Curtea de Apel Oradea a pronunțat, la 19 martie 2026, o decizie definitivă prin care a respins apelurile formulate de Parchetul de pe lângă Judecătoria Oradea, de UNPIR – Filiala Bihor, reprezentată de societatea de avocatură Doseanu & Asociații, și de inculpatul Gaja Gheorghe, menținând sentința Judecătoriei Oradea prin care acesta fusese condamnat pentru tentativă la înșelăciune, fals informatic în legătură cu o hotărâre judecătorească și fals în declarații, dar achitat pentru fals informatic în privința unei facturi fiscale.

Contextul general al cazului

Dosarul are la bază un conflict născut dintr-o procedură de insolvență în care Gaja Gheorghe, practician în insolvență și titular al unui cabinet individual, a încercat să obțină de la UNPIR – Filiala Bihor, reprezentată de Societatea de Avocatură DOSEANU&ASOCIAȚII,decontarea unui onorariu de 5.000 de lei.

Potrivit stării de fapt reținute în hotărâre, problema nu a fost una pur contabilă, ci una legată de existența sau inexistența unei încuviințări judiciare pentru acel onorariu. În esență, acuzația centrală a fost că, între decembrie 2022 și 19 ianuarie 2023, inculpatul ar fi modificat dispozitivul sentinței civile nr. 1008/F/2020 pronunțate de Tribunalul Bihor în dosarul nr. 154/111/2020, publicată în Buletinul Procedurilor de Insolvență, inserând o mențiune necorespunzătoare adevărului privind încuviințarea plății onorariului lichidatorului.

În materia insolvenței, raporturile dintre practician, instanța de insolvență și organizația profesională sunt puternic formalizate. Plata unui onorariu din fondurile gestionate în cadrul procedurii nu poate fi desprinsă de temeiul judiciar care o autorizează. Tocmai de aceea, dosarul a depășit rapid granița unei simple neînțelegeri administrative și a intrat în zona penală: dacă hotărârea depusă la decont fusese într-adevăr alterată digital pentru a crea aparența unui drept la plată, miza juridică devenea una clasică de fals informatic și tentativă de inducere în eroare.

Istoricul procesului

Cauza a început formal prin rechizitoriul din 25 aprilie 2024 emis în dosarul nr. 3816/P/2023 al Parchetului de pe lângă Judecătoria Oradea, prin care Gaja Gheorghe a fost trimis în judecată în stare de libertate pentru patru infracțiuni: tentativă la înșelăciune, fals informatic referitor la sentința civilă nr. 1008/F/2020, fals informatic referitor la factura fiscală nr. 20/31.12.2021 și fals în declarații. Hotărârea Curții arată explicit această structură a acuzației și fixează astfel cadrul procesual în care s-a desfășurat întreaga cauză.

În primă instanță, Judecătoria Oradea a pronunțat sentința penală nr. 1123/2025 din 23 septembrie 2025. Prin aceasta, inculpatul a fost achitat pentru falsul informatic privind factura fiscală, în temeiul art. 16 alin. (1) lit. b) teza I Cod procedură penală, dar a fost condamnat pentru celelalte trei fapte. Pedepsele individuale stabilite au fost de un an închisoare pentru tentativă la înșelăciune, un an închisoare pentru fals informatic și șase luni închisoare pentru fals în declarații, instanța aplicând apoi pedeapsa rezultantă de un an și șase luni închisoare, cu suspendarea executării sub supraveghere pe un termen de trei ani. Au fost impuse și măsuri de supraveghere, inclusiv frecventarea unui program de reintegrare socială și prestarea a 60 de zile de muncă neremunerată în folosul comunității.

Pe latura civilă, Judecătoria a obligat inculpatul la plata sumei de 8.000 de lei către UNPIR Bihor cu titlu de cheltuieli de judecată, reprezentând onorariu parțial de avocat, dar a respins cererea de acordare a daunelor morale în cuantum de 500.000 de lei.

Toate părțile importante au declarat apel. Parchetul a atacat soluția de achitare pentru falsul informatic referitor la factură. UNPIR – Filiala Bihor a cerut o soluție mai severă pe latura penală și civilă, inclusiv interzicerea exercitării profesiei de lichidator judiciar și acordarea de daune morale. Inculpatul, la rândul său, a solicitat în principal rejudecarea cauzei, iar în subsidiar achitarea sau încetarea procesului penal pentru faptele reținute în sarcina sa.

Dezbaterile din apel au avut loc la 11 noiembrie 2025, iar pronunțarea a fost amânată succesiv până la 19 martie 2026, când Curtea de Apel Oradea a pronunțat decizia penală nr. 168/A/2026.

Argumentele părților

Poziția acuzării a fost nuanțată. Pe de o parte, parchetul a susținut condamnarea pentru falsul informatic legat de factură, apreciind că factura fiscală nr. 20/31.12.2021, întocmită cu ajutorul unui sistem informatic și transmisă la UNPIR pentru plata unui onorariu pretins necuvenit, dobândea valoare de document electronic și era aptă să producă consecințe juridice. În apel, procurorul a contestat raționamentul primei instanțe, insistând că lipsa trimiterii exprese în cuprinsul facturii la sentința civilă nu înlătura caracterul ei relevant pentru demersul de decontare, din moment ce documentul conținea mențiuni precum „onorariu lichidator” și suma de 5.000 de lei, suficiente, în opinia sa, pentru a o lega de pretenția de plată.

UNPIR – Filiala Bihor a mers mai departe. În apel, a solicitat condamnarea în regim de detenție pentru ansamblul faptelor, a cerut recunoașterea falsului informatic și în privința facturii și a insistat pentru aplicarea unei pedepse complementare de interzicere a dreptului de a exercita profesia de lichidator judiciar pe durata maximă de cinci ani, invocând art. 65 și art. 66 Cod penal. Totodată, pe latura civilă, UNPIR a susținut majorarea cheltuielilor de judecată și acordarea de daune morale de 500.000 de lei, argumentând în esență că faptele inculpatului au afectat prestigiul și imaginea organizației profesionale.

De partea cealaltă, inculpatul a construit un apel pe mai multe paliere. În principal, a susținut că judecata în fond ar fi fost afectată de lipsa introducerii în cauză a Cabinetului Individual de Insolvență Gaja Gheorghe ca parte responsabilă civilmente, cerând rejudecarea. În subsidiar, a cerut achitarea pentru infracțiunile pentru care fusese condamnat sau, în ceea ce privește tentativa la înșelăciune, încetarea procesului penal prin aplicarea cauzei de nepedepsire prevăzute de art. 34 Cod penal. În privința falsului informatic referitor la sentință, apărarea a susținut că lipsește scopul special al producerii de consecințe juridice, deoarece UNPIR solicita, oricum, documente în original sau semnate electronic, astfel încât cererea de decont din 19 ianuarie 2023 nu ar fi putut conduce efectiv la plată.

În fond, aceasta a fost marea confruntare juridică a dosarului: acuzarea și partea civilă au susținut că demersul inculpatului depășise faza intenției și ajunsese în zona unui fals informatic apt să producă efecte juridice, în timp ce apărarea a încercat să mute accentul pe lipsa efectului practic imediat și pe pretinsa inaptitudine a documentelor de a genera plata.

Analiza instanței

În centrul deciziei Curții de Apel Oradea se află modul în care aceasta a separat cele două planuri ale speței: hotărârea judecătorească alterată și factura fiscală folosită în dosar. În privința sentinței civile nr. 1008/F/2020, instanța a confirmat fără echivoc soluția de condamnare, apreciind că alterarea digitală a unui document judiciar oficial publicat în BPI reprezintă o modificare fără drept de date informatice, din care au rezultat date necorespunzătoare adevărului, exact în sensul textului de incriminare din art. 325 Cod penal.

Instanța a reținut în motivarea hotărârii că „modificarea neautorizată a sentinţei civile în format electronic – prin alterarea conţinutului astfel încât să rezulte date informatice necorespunzătoare adevărului – reprezintă o introducere şi modificare fără drept a datelor într-un sistem informatic”. Curtea a adăugat că „această acţiune, urmată de transmiterea documentului modificat prin e-mail către persoana vătămată, demonstrează nu doar latura obiectivă, ci şi pe cea subiectivă, prin evidenţierea scopului de a induce în eroare şi de a produce efecte juridice potenţiale”.

Curtea nu a cerut producerea efectivă a plății, ci a tratat fapta ca infracțiune de pericol abstract. În același sens, instanța a reținut că „infracţiunea de fals informatic este o infracţiune de pericol abstract, iar consumarea acesteia nu este condiţionată de producerea unui efect juridic, ci doar de intenţia şi aptitudinea de a produce consecinţe juridice”. Aici, argumentul apărării, potrivit căruia cererea de decont nu putea produce plata în lipsa originalelor, a fost considerat nerelevant pentru existența infracțiunii: ceea ce conta era că documentul falsificat fusese transmis tocmai pentru a obține plata unui onorariu neacordat în realitate.

Pe latura tentativei de înșelăciune, Curtea a mers pe aceeași linie. A respins ideea unei desistări voluntare sau a unei împiedicări voluntare a producerii rezultatului, reținând că eșecul demersului nu s-a datorat unei retrageri spontane, ci faptului că inculpatul nu a putut depăși obstacolele apărute odată cu verificările efectuate de UNPIR. Instanța a arătat că prejudiciul nu s-a produs nu pentru că inculpatul ar fi renunțat de bunăvoie, ci pentru că nu mai putea obține plata „fără să fie descoperit”. Prin aceasta, Curtea a exclus incidența cauzei de nepedepsire prevăzute de art. 34 Cod penal.

În ceea ce privește falsul în declarații, Curtea a menținut de asemenea soluția de condamnare. Din motivare rezultă că inculpatul a completat o declarație tipizată în procedura de decont, atestând caracterul definitiv al hotărârii pe care își întemeia cererea, într-un context în care problema reală nu era doar caracterul definitiv al sentinței, ci conținutul ei alterat și folosirea acesteia pentru a justifica un drept de creanță inexistent.

Punctul cel mai interesant al deciziei privește însă factura fiscală nr. 20/31.12.2021. Aici, Curtea a respins apelul parchetului și, implicit, și pe cel al UNPIR pe latura penală, menținând achitarea.

Instanța a reținut în motivarea hotărârii că „emiterea unei facturi, fără a fi alterat conţinutul acesteia, respectiv fără a rezulta date necorespunzătoare adevărului, ca echivalent al contraserviciului pe care l-a efectuat în dosar, nu se poate circumscrie elementelor constitutive ale infracţiunii de fals informatic, nefiind dovedite acţiuni ilicite ale inculpatului cu privire la întocmirea acestui înscris”.

Curtea a mers și mai departe, delimitând factura de documentul judiciar alterat. Instanța a reținut în motivarea hotărârii că „emiterea facturii fiscale reprezintă o operaţiune contabilă, efectuată cel mai probabil de către inculpat la data la care a fost desemnat în calitate de lichidator judiciar în cauza civilă, însă această factură fiscală nu ar fi produs efecte juridice preconizate în procedura de decontare a onorariului, atât timp cât acesta nu a fost încuviinţat prin menţiunea expresă a instanţei civile”. Cu alte cuvinte, problema penală nu era factura în sine, ci folosirea unei sentințe judecătorești modificate pentru a crea aparența temeiului juridic necesar decontării.

Dispozitivul hotărârii

În dispozitiv, Curtea de Apel Oradea a respins ca nefondate toate cele trei apeluri și a menținut în întregime sentința Judecătoriei Oradea. Instanța a obligat UNPIR – Filiala Bihor și pe inculpatul Gaja Gheorghe la plata a câte 500 de lei fiecare, cu titlu de cheltuieli judiciare către stat în apel, și a respins cererea UNPIR privind acordarea cheltuielilor de judecată din apel reprezentând onorariu avocațial. Hotărârea este definitivă.

Formularea-cheie din dispozitiv este limpede: „În baza art. 421 pct. 1 lit. b) Cod procedură penală, respinge ca nefondate apelurile declarate de PARCHETUL DE PE LÂNGĂ JUDECĂTORIA ORADEA, partea civilă apelantă UNIUNEA NAŢIONALĂ A PRACTICIENILOR ÎN INSOLVENŢĂ (UNPIR) – FILIALA BIHOR şi inculpatul apelant GAJA GHEORGHE, împotriva sentinţei penale nr. 1123/2025 din 23 septembrie 2025 pronunţate de Judecătoria Oradea, pe care o menține”.

Semnificația juridică a deciziei

Importanța juridică a acestei hotărâri stă în clarificarea unei frontiere sensibile din dreptul penal informatic. Curtea de Apel Oradea spune, în esență, că nu orice document electronic folosit într-un demers fraudulos este automat „fals informatic”. Pentru a intra sub incidența art. 325 Cod penal, trebuie dovedită o intervenție fără drept asupra datelor informatice, din care să rezulte date necorespunzătoare adevărului. Exact aceasta s-a întâmplat în cazul sentinței civile modificate, dar nu și în cazul facturii fiscale, pentru care nu s-a probat o alterare a conținutului informatic.

În același timp, decizia confirmă că falsul informatic este o infracțiune de pericol abstract. Aceasta înseamnă, pe înțelesul publicului larg, că legea penală intervine înainte ca prejudiciul să fie efectiv produs, atunci când există o acțiune concretă și aptă să genereze consecințe juridice. De aceea, argumentul apărării că plata nu s-a făcut nu a putut răsturna soluția de condamnare pentru falsificarea sentinței și pentru tentativa de înșelăciune.

Decizia mai are o miză importantă pentru litigiile civile accesorii din procesele penale. Curtea reafirmă că daunele morale cerute de o persoană juridică nu sunt imposibile, dar nici nu pot fi prezumate. Organizația profesională care pretinde atingerea reputației trebuie să dovedească o lezare concretă a unor drepturi nepatrimoniale recunoscute de lege. Simplul fapt că faptele unui membru au fost mediatizate nu este suficient, în viziunea instanței, pentru a deschide calea unor despăgubiri morale de amploare.

În plus, hotărârea sugerează că, atunci când există un mecanism profesional special de sancționare sau excludere, cum este regimul nedemnității din OUG nr. 86/2006, instanța penală poate considera că nu mai este necesară o pedeapsă complementară distinctă de interzicere a exercitării profesiei. Acesta este un punct de interes real pentru profesiile reglementate.

Contextul mai larg al cazului

Cazul se înscrie într-un context mai larg în care digitalizarea actelor judiciare și a relațiilor profesionale produce noi tipuri de litigii penale. Publicarea hotărârilor în Buletinul Procedurilor de Insolvență, transmiterea documentelor pe e-mail, decontările administrative și utilizarea documentelor electronice fac ca autenticitatea datelor să devină o chestiune centrală. Într-un asemenea cadru, speța de la Oradea arată că instanțele sunt dispuse să trateze sever alterarea conținutului unui document judiciar în mediul digital, dar și că refuză extinderea mecanică a conceptului de fals informatic la orice înscris electronic care apare într-un lanț factual fraudulos.

Totodată, hotărârea este relevantă pentru mediul profesiilor juridice și parajuridice reglementate. Practicienii în insolvență operează într-un sistem bazat pe încredere profesională, control jurisdicțional și reguli stricte privind onorariile. O condamnare pentru falsificarea unei sentințe lovește direct în acest echilibru. Dar Curtea a ținut să distingă între răspunderea personală a practicianului și reputația instituțională a organizației profesionale, respingând ideea că orice abatere individuală ar atrage automat o vătămare morală a corpului profesional.

De asemenea, speța ar putea fi citită și ca o decizie de disciplinare conceptuală a acuzării. Parchetul și partea civilă au încercat să obțină o condamnare și pentru factură, însă Curtea a refuzat o interpretare extensivă a art. 325 Cod penal. Mesajul este că, în materie penală, granițele tipicității trebuie păstrate riguros, chiar și într-un dosar în care ansamblul faptelor indică limpede o conduită ilicită.

Prins cu acte false: un practician în insolvență din Bihor a falsificat o hotărâre judecătorească

Partajează acest conținut: